![菲律賓中部活火山蠢動 噴出煙雲達800公尺[影]](https://imgcdn.cna.com.tw/www/webphotos/WebCover/420/20250414/800x600_278764927668.jpg)

![陽明山火災延燒逾50公頃空拍直擊 北市請求空勤增架次支援[影]](https://imgcdn.cna.com.tw/www/webphotos/WebCover/420/20250414/1067x800_423027444490.jpg)

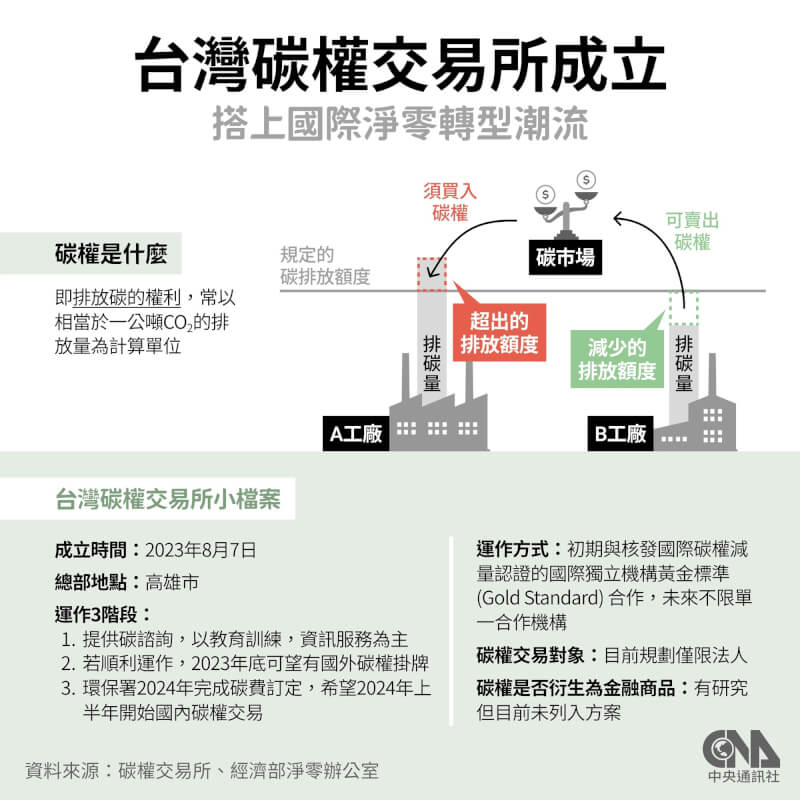

外商在台灣碳交所賣碳權 財部公布營所稅計算方式

2023/12/4 18:18(12/11 10:33 更新)

(中央社記者張璦台北4日電)台灣碳權交易箭在弦上,財政部今天表示,外商透過台灣碳權交易所,出售減量額度(碳權)的所得,視為台灣來源所得,需課徵營所稅;外商若無法提出成本費用相關證明,就需以交易收入,按淨利率10%,來計算交易所得。

淨零浪潮席捲,中小企業對碳權需求若渴,根據台灣碳權交易所規劃,11月中將開放法人開戶,預計年底前可望交易國外碳權。

財政部今天核釋,外國營利事業透過台灣碳權交易所建置的交易平台,出售國外減量額度(碳權)所得,為台灣來源所得,應依所得稅法規定,課徵營利事業所得稅。

至於所得計算方式,財政部賦稅署官員指出,外國營利事業若可提出帳簿、文據,應以出售國外碳權交易收入,減除相關成本費用,核實計算交易所得。

若無法提出帳簿、文據核實計算所得,就需以交易收入,按淨利率10%計算交易所得;淨利率10%的訂定,主要是借鏡其他國家標準,以及環境部委外研究報告調查相關數據,綜合評估而得。

換言之,未來外商透過台灣碳權交易所出售碳權,每100萬元收入須課徵2萬元營所稅(收入100萬元乘以淨利率10%,再乘以營所稅率20%)。

賦稅署官員進一步表示,外國營利事業在台灣境內有固定營業場所者,應由其固定營業場所,依上述規定計算所得,辦理所得稅結算申報。

若外國營利事業在台灣境內沒有固定營業場所,則應委託台灣碳權交易所,依10%淨利率計算所得,並按扣繳率20%計算應納所得稅,在交易價款中扣除,並由碳交所代理申報納稅。

賦稅署官員也指出,外國營利事業可自取得收入日起算10年內,提示相關帳簿、文據,向台灣碳權交易所所在地的稽徵機關,申請核實減除該收入相關成本費用,重行計算所得額,並退還溢繳稅款。(編輯:林興盟)1121204

延伸閱讀

COP28熱議自願性碳市場 學者建議台灣先觀察財部近百公頃土地「種碳權」 2024年首季招商助淨零助攻企業淨零 王美花:碳交所兼具交易公平認證專業碳抵換市場去年首現下滑 曾被估潛力無窮擁千億美元商機碳交所22日首批掛牌國外碳權 可助企業「碳中和」國外碳權擬年底交易 環境部:無法抵減國內碳費- 2024/07/01 12:10

- 2023/12/10 21:26

- 2023/12/08 12:47

- 外商在台灣碳交所賣碳權 財部公布營所稅計算方式2023/12/04 18:18

- 2023/11/29 22:52

- 2023/11/28 13:51

本網站之文字、圖片及影音,非經授權,不得轉載、公開播送或公開傳輸及利用。

請繼續下滑閱讀

助攻企業淨零 王美花:碳交所兼具交易公平認證專業