中小企業發展條例三讀通過 提高增僱、調薪誘因

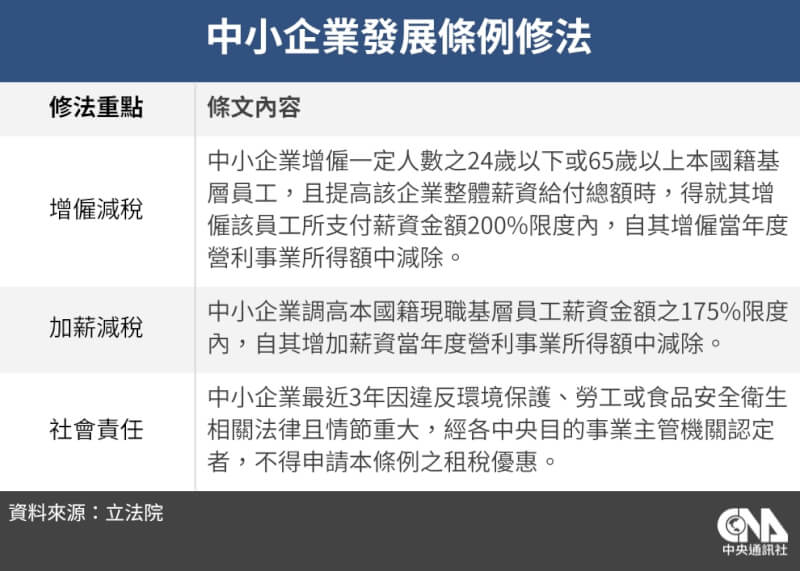

(中央社記者林敬殷台北12日電)立法院會今天三讀修正通過中小企業發展條例部分條文,三讀條文明定,增僱24歲以下或65歲以上本國籍基層員工,薪資費用加成減除率適用200%限度內;中小企業為基層員工調薪,其加成減除率適用175%內。

立法院經濟委員會於5月2日審查中小企業發展條例部分條文修正草案,審查會討論時,針對政院版第36之2條,有關「增僱減稅」、「加薪減稅」條文內容,朝野立委認為,雖比現行條文高,但仍顯誘因不足,且其設定的門檻能帶來多少效益,存有疑義,條文保留交付協商。朝野黨團於7月5日協商後獲致共識,並於今天完成三讀程序。

以往為因應國際經濟情勢變化,促進國內中小企業投資意願及提升國內就業率,於中小企業發展條例中訂定增僱加薪租稅優惠的啟動門檻,即「經濟景氣指數達一定情形下」,已於此次修法中刪除,並修正通過增僱減稅及加薪減稅的門檻。

三讀條文規定,中小企業增僱一定人數之24歲以下或65歲以上本國籍基層員工,且提高該企業整體薪資給付總額時,得就其增僱該員工所支付薪資金額200%限度內,自其增僱當年度營利事業所得額中減除;中小企業調高本國籍現職基層員工薪資金額之175%限度內,自其增加薪資當年度營利事業所得額中減除。但因增僱員工所致增加之薪資給付金額已適用前項規定者,不得重複計入。

為確保租稅優惠之衡平,避免單一企業重複享有租稅優惠,以及提高中小企業善盡企業社會責任之意識,三讀條文也明定,中小企業已依其他法律享有租稅優惠者,不得就同一事項重複享有本條例所定之租稅優惠;就同一事項同時符合本條例所定不同租稅優惠規定者,應擇一適用,不得重複享有。

此外,三讀條文也規定,中小企業最近3年因違反環境保護、勞工或食品安全衛生相關法律且情節重大,經各中央目的事業主管機關認定者,不得申請本條例之租稅優惠。(編輯:林興盟)1130712

- 2025/01/21 15:27

- 2024/07/13 00:25

- 2024/07/12 21:43

- 中小企業發展條例三讀通過 提高增僱、調薪誘因2024/07/12 20:25

- 2024/07/12 19:11

- 2024/07/12 18:30

本網站之文字、圖片及影音,非經授權,不得轉載、公開播送或公開傳輸及利用。