央行史上最重房市管制 首納「有房沒貸款」自然人

2024/9/19 20:45(9/21 10:38 更新)

(中央社記者潘姿羽台北19日電)中央銀行今天宣布升準不升息,同時祭出第7波選擇性信用管制,被視為史上最重房市管制政策,其中,首次將名下有房者納入管制,針對有房子、沒房貸的族群,購屋貸款列入無寬限期,意味著繼承房產族群同步納管。

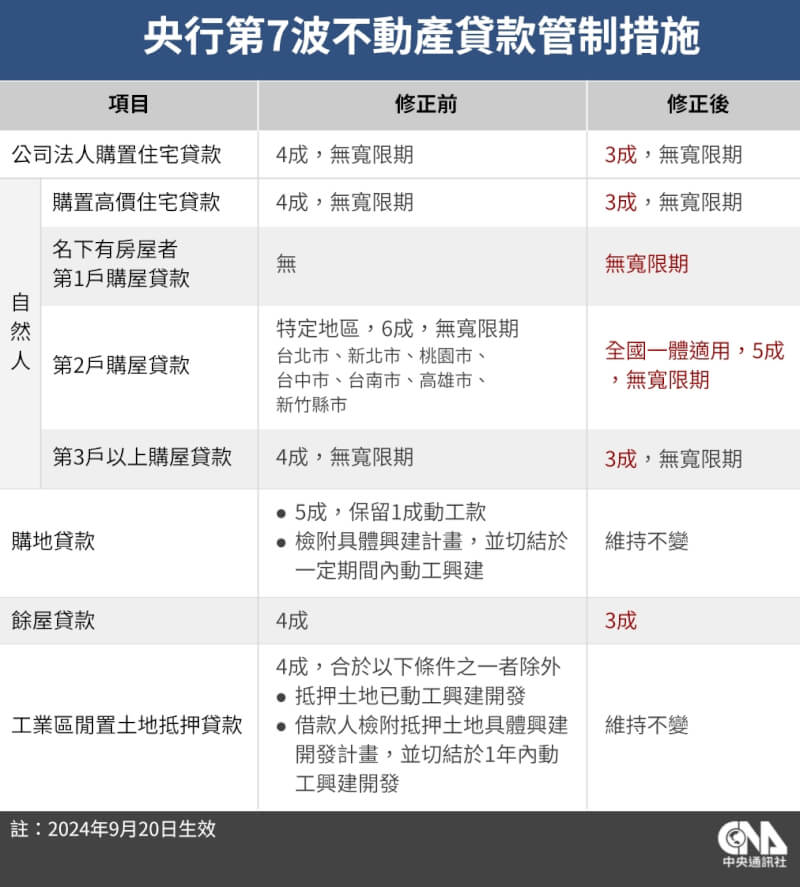

中央銀行第7波選擇性信用管制共有4大措施,第1,新增規範自然人名下有房屋者的第1戶購屋貸款不得有寬限期;第2,自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

第3,公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款的最高成數由4成降為3成。第4,餘屋貸款最高成數由4成降為3成。

央行首次將自然人名下有房屋者納入管制範圍,央行官員說明,過去央行措施多是「認貸」,也就是以名下有無房貸為標準,這次新增「認房」,只要自然人名下有房屋,第1戶購屋貸款就不得有寬限期。

楊金龍說明,央行以前沒有對這塊進行管制,但現在「我們認為這樣不好」,既然名下都有房了,就應該比較嚴格,要再借錢就沒有寬限期。

關於名下有房屋者的第1戶購屋貸款,央行說明,實務上可能是繼承長輩房屋,或是以前買的房子房貸已繳清,經查這類人其實有一定比例。

楊金龍說,當然這個作法可能會影響無辜的人,但也可能有些人名下有3、4、5棟房子卻都沒有房貸,「你沒去堵他,這也是一大風險」;到底無辜的人多不多、範圍大不大,央行會密切觀察政策實施效果。

「政策不太可能perfect,我們just do it」,楊金龍說,央行會密切注意後續發展,若有必要,不排除適當時候做排除條款。(編輯:潘羿菁)1130919

延伸閱讀

央行祭史上最重房市管制 楊金龍:應以美國次貸風暴為鑑專家:央行祭史上最嚴格信用管制 房貸市場剩對首購族友善房貸荒因何而起、政府對策為何? 5大問答一次看2大因素 8月五大銀行新承做房貸罕見月減近250億元央行重拳管制 彰化縣逾千住宅使照核發恐成重災區剖析史上最重房市管制 專家:央行欲破房市不敗信仰- 2025/12/30 18:24

- 2024/09/22 20:09

- 2024/09/20 11:21

- 央行史上最重房市管制 首納「有房沒貸款」自然人2024/09/19 20:45

- 2024/09/12 13:02

- 2024/09/10 06:02

本網站之文字、圖片及影音,非經授權,不得轉載、公開播送或公開傳輸及利用。

請繼續下滑閱讀

9人登記參選自民黨總裁選舉 候選人數創新高