剖析史上最重房市管制 專家:央行欲破房市不敗信仰

(中央社記者潘姿羽台北21日電)央行19日宣布祭出第7波選擇性信用管制,被視為史上最重房市管制政策,震驚市場,總裁楊金龍更直接向投資客宣戰,展現去除房市過度槓桿的決心。專家直言,3指標顯示房市已成未爆彈,央行必須「打破台灣人對於房價一直會上升的迷思跟神話」。

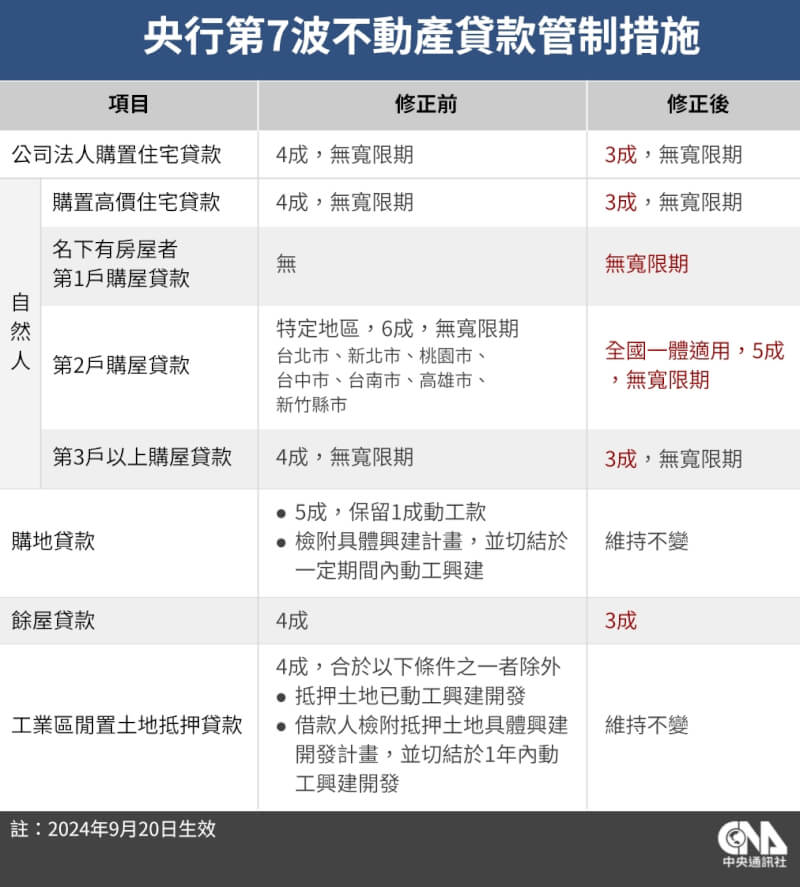

央行19日舉行理監事會,決議升準不升息、祭出第7波選擇性信用管制,4大措施包含新增規範自然人名下有房屋者,第1戶購屋貸款不得有寬限期,以及自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國等作法。

央行加碼信用管制,其中自然人第2戶最高貸款成數降至5成、範圍擴大至全國,早在市場預料之中,但史無前例將有房者納管,名下已有房屋者的第1戶貸款,都無法享有寬限期,且同時搭配升準1碼、緊縮資金,被視為「史上最強組合拳」。

最重管制釋警訊?3指標凸顯房市已成未爆彈

楊金龍在19日記者會上說明房市管制措施時,多次提出,社會大眾必須以1990年代日本資產泡沫事件、2007年至2008年間美國次級房貸危機為殷鑑,強調央行要打擊房價上漲的預期心理。

央行為何嚴陣以待,因為全體銀行放款、個別銀行不動產放款,以及台灣不動產貸款占國內生產毛額(GDP)比重等3指標顯示,在信用資源過度傾斜至不動產的情況下,房市已成未爆彈,哪天遇到意外事件,戳破泡沫,不只房市遭殃,金融體系大受衝擊之下,將對台灣帶來全面性重挫。

觀察全體銀行放款情況,以今年8月底數據和2018年底相比,不動產貸款餘額增幅59.6%,遠高於總放款餘額增幅47.5%、以及其他放款餘額增幅41.1%,而不動產貸款集中度增加2.8個百分點至37.5%,均顯示當前銀行信用資源向不動產相關部門傾斜。

再看個別銀行從2018年底至今年8月底的不動產貸款集中度,央行盤點放款規模大且對平均貸款集中度貢獻較高的銀行,發現有銀行今年8月底不動產貸款集中度衝上40%,相當驚人,相較2018年底大增11.3個百分點,且集中度衝破4成者,不只一家。

另外,觀察台灣不動產貸款占GDP比率,疫情之後持續走高,並於今年8月升抵56.45%。

國泰世華銀行首席經濟學家林啟超說明,疫情過後,台灣股市、房市同步飆漲,為何要特別嚴肅看待房市問題?因為兩者本質不同,「房子是標準的槓桿產品」。

林啟超直言,小資族買股票大多用自己的現金,但多數人買房是透過貸款槓桿購入,或許目前台灣情況不至於演變成日本資產泡沫、美國次貸危機,但近年中國房地產問題產生的骨牌效應,確實值得警惕。

中央大學經濟系教授邱俊榮感嘆,信用資源傾向不動產到了可怕地步,在健康情況下,市場資金應該多數流向投資實體經濟,台灣反其道而行,被房地產吸走;房地產儼然成為商品、甚至性質趨向珠寶,成為累積財富的炫耀財。

避免買房成信仰 央行扛起風險管理重責

「總裁最重要的訊號,是要打破台灣人對於房價一直會上升的迷思跟神話」,林啟超指出,如果愈來愈多人信奉房地產永遠會往上,將產生行為扭轉,社會資源持續湧向不動產部門,推高房價後,同步拉高貸款,又再加劇不動產貸款集中度攀升的現象。

近年房市熱絡,房地產永遠向上的信仰逐步成形,林啟超表示,新青安方案上路後,因為享有5年寬限期,聽過不少年輕人趕著進場,寬限期內因不需還本,資金壓力較低,繼續做投資操作,房子則等著增值,繼續增貸,或是寬限期後賣掉賺價差。

邱俊榮也說,信用資源過度傾斜,已經對其他部門造成排擠效果;實務上便有中小企業向銀行借款,即便有信保基金保證9成5,銀行仍寧願優先承做給土建融,「市場資金很多,但能流到實體經濟的部分很少」。

林啟超表示,金融業是所有產業當中負債最高的業別,銀行的錢又是大眾的存款,一旦房市反轉,影響不只是個人繳不出貸款,後續衍生法拍、銀拍,以及銀行大到不能倒等問題,政府得花相較現在數倍的心力收拾殘局,甚至動用納稅人的錢救市。

楊金龍也在記者會上引用美國前聯準會(Fed)主席葛林斯潘(Alan Greenspan)的說法,直言泡沫是很難觀察的,央行常在泡沫破滅後收拾殘局。

但楊金龍表示,正因為如此,央行才必須進行預防性措施,因為房地產不像其他市場有修正機制,往上走後,一不注意就會硬著陸,最好是在適當時機做適當措施,讓房市軟著陸。

林啟超說,2008年金融海嘯之前,全球多數央行認為只須肩負就業、物價等傳統職責,對於要不要處理泡沫,看法分歧;但金融海嘯過後,市場意識到央行也應重視金融穩定,否則泡沫破裂後,金融可能回過頭來影響就業及通膨。

「央行一方面想刺破泡沫,又怕泡沫破裂」,邱俊榮分析,雖然升息更有效,但可能導致房貸族負擔加重,而且政府其他貸款利息是否要繼續吸收,又是個難題,央行在多方考量之下做出的決策,從導正信用資源分配、去除槓桿下手,是很合理的作法。

邱俊榮也說,央行加碼管制力道,但仍為首購族開路,清楚彰顯政府立場,若是自住需求而買房,不受影響,但房市泡沫必須消除,否則台灣處在「拚命蓋一堆很貴的房子、賣給買不起的人」,這樣的經濟行為是無法永續的。(編輯:潘羿菁、楊凱翔)1130921

- 2025/12/18 17:58

- 2024/09/24 17:51

- 2024/09/24 12:02

- 剖析史上最重房市管制 專家:央行欲破房市不敗信仰2024/09/21 10:16

- 2024/09/21 10:15

- 2024/09/20 17:40

本網站之文字、圖片及影音,非經授權,不得轉載、公開播送或公開傳輸及利用。