2026醫療生技併購審慎回溫 KPMG:供應鏈韌性為關鍵

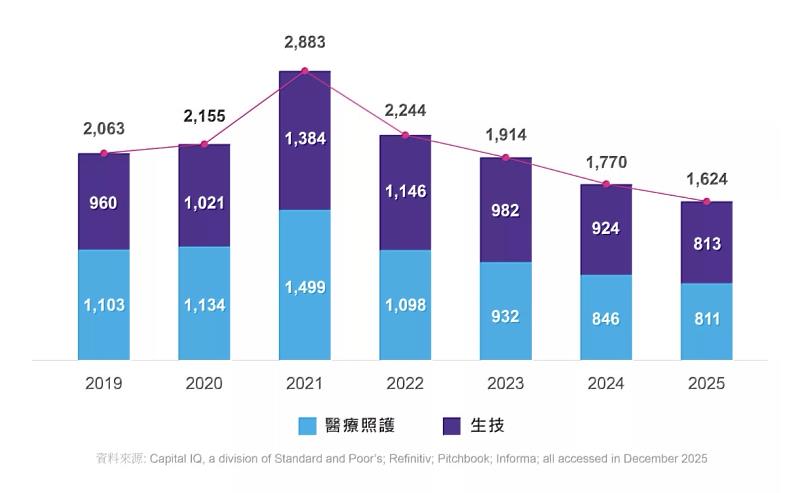

(中央社訊息服務20260324 16:51:30)KPMG安侯建業今(24)日發表《2026年全球醫療照護與生技投資前景》調查報告,在全球經濟波動與政策高度不確定下,過去一年醫療照護與生技產業的併購活動呈現「審慎中回溫」的趨勢。雖然部分子產業於年中出現復甦,整體交易動能仍較過去高峰期趨緩。調查顯示,生技產業併購件數由924件降至813件,醫療照護產業則由846件減少至811件(詳圖表),顯示投資決策趨於保守且更具選擇性。進一步分析交易結構,市場資金明顯集中於具成本效率、結構性成長動能及長期競爭優勢的子產業,包括將醫療服務由高成本場域轉向可近性更高的照護模式,以及布局 GLP‑1、腫瘤等高成長、高毛利領域。

KPMG安侯建業健康照護與生技產業服務團隊主持會計師郭欣頤表示,供應韌性已從風險管理議題,升級為投資與併購的核心評估要素。疫情後藥物短缺、地緣政治升溫與供應鏈重組,促使企業將「供應穩定性」納入投資與併購評估;同時,國際主要市場調整藥價與藥品進口政策,並透過關稅及在地製造承諾作為談判工具,加速藥廠重新審視產能與市場優先順序。

近期美國在對台貿易政策上釋出新的關稅調整與產業配套,包括對部分醫藥產品提供免關稅待遇,整體方向有助台灣生技製藥業者降低對美出口成本,並為未來供應鏈合作帶來更正面的發展環境。我國政府亦將藥品穩定供應視為國家韌性的重要政策方向,對製藥與醫療供應體系具正面意義,郭欣頤指出,近期政府將推動「國家藥物韌性整備計畫」,透過強化在地供應與調度能力,進一步降低藥品供應風險;該計劃也提升原料藥、學名藥、生物藥製造與關鍵醫療供應等領域的中長期投資吸引力,為未來產業併購、整合與轉型奠定更具韌性的基礎。

2025年醫療照護與生技產業市場成長動能放緩,進入調整與結構重整階段

壓力與轉型並存下,併購成為策略韌性工具

近年醫療照護產業的併購多以策略調整為主,反映企業藉由併購強化營運韌性與長期競爭力。私募股權投資轉趨審慎,更聚焦具規模化潛力與數位化優勢的標的;領先收購方則強調整合紀律、數位成熟度與長期市場布局,淡化對短期成本綜效的追求。醫院與醫療體系持續面臨經濟與政策挑戰,中小型及偏鄉醫療機構多以策略聯盟維持財務穩定與服務可近性;大型體系則藉由擴大規模、整併服務與優化資本結構,同時處分非核心資產,以紓解負債與利潤壓力。其投資重點集中於醫療資訊科技、預防與慢性病管理及門診與院外照護等領域。

隨著AI技術與生成式AI應用加速落地,醫療資通訊的交易量明顯回升,2025年達到近四年高點,較2024年成長14%,整體而言,併購重心正加速轉向價值導向照護、數位轉型與整合型合作,為 2026 年的競爭格局奠定關鍵基礎。

強化韌性布局,迎戰關稅新常態

生技產業併購受藥價政策、藥品與醫材進口關稅風險影響,整體動能略顯保守。製藥端在專利懸崖壓力下,併購重心由早期資產轉向接近FDA核准或已上市產品,主要鎖定呼吸、免疫、腫瘤與罕見疾病治療領域。

從全球研發與授權趨勢觀察,國際藥廠於重建研發產品線的過程中,對中國創新藥物的需求持續升溫;KPMG安侯建業健康照護與生技產業服務團隊主持人蘇嘉瑞指出,此趨勢反映研發供給端結構的轉變,中國已成為全球商業化前單株抗體研發資產的重要來源。2015年至2024年研發產品線的年複合成長率高達34.4%,遠高於全球平均的10%,顯示中國在生技產業發展與投入速度上明顯加快,正快速縮小與其他主要市場的差距;然而,相關交易正值美中關係趨緊之際,美國通過《BIOSECURE 法案》,供應鏈與智財風險仍受高度關注。

另一方面,醫療器材併購則著重產品組合調整,強化心血管、AI影像與機器人手術布局,並同步退出吸引力較低市場,然而,進口關稅的不確定性壓抑了整體交易活躍度。

隨著資本市場信心回溫,投資人普遍預期併購活動將延續成長動能,近7成(67%)預估2026 年交易量將進一步增加,36%預期成長幅度至少達10%,僅5%認為可能轉弱;然而,投資人對併購標的估值走勢意見分歧,僅5成(51%)預期上升,近兩成(18%)則認為將下修。整體而言,投資人對2026年併購交易量回溫形成高度共識,但對於估值是否進一步擴張,仍維持審慎與選擇性的態度。