5月繳稅2/永慶稅費知識館 財政部新制 房屋連續繼承受惠!

(中央社訊息服務20240429 17:20:26)

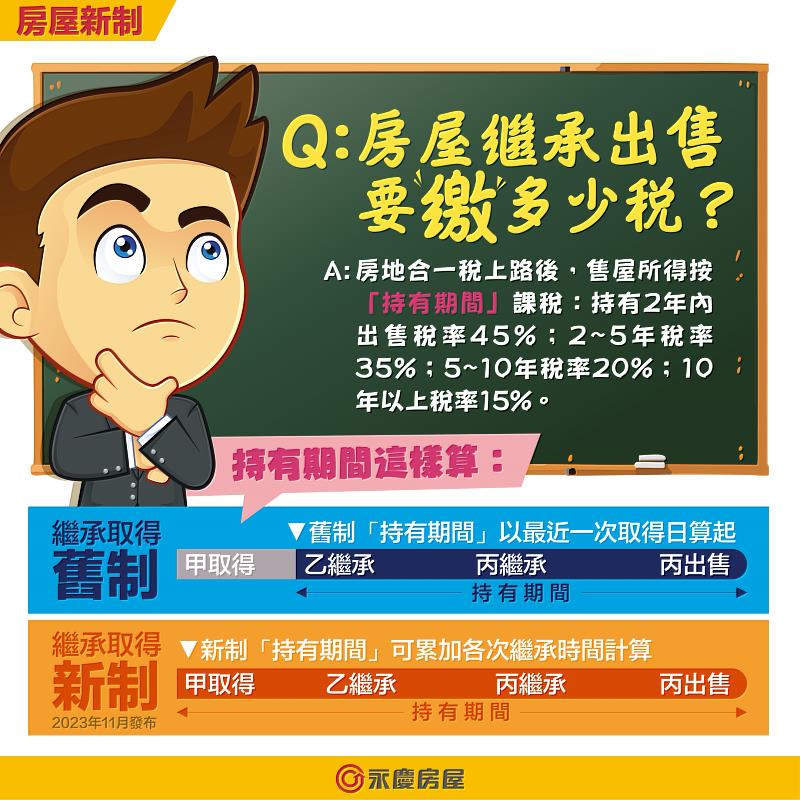

你知道房屋繼承再出售,要繳財產交易所得稅還是房地合一稅嗎?永慶房屋創辦「稅費知識影音館」為民眾解答買賣屋常見稅費問題,每支影片都是一個主題,用3分鐘就可輕鬆吸收!將更新於《永慶房仲網》知識專區https://knowhow.yungching.com.tw/tool/taxvideo,或永慶官方YouTube頻道https://www.youtube.com/@user-yg4cs2ve8d。

針對財政部在去年底放寬「連續繼承持有時間」認定標準,永慶房屋說明,過去若發生繼承再繼承情形,持有房屋時間僅能追朔至前一手,因此售屋所得恐因短期持有被課徵重稅。依照房地合一稅規定,房屋持有2年內轉售所得稅率為45%、2至5年為35%、5至10年為20%、10年以上則為15%。而新制放寬為同一房屋自買賣取得日開始後,不論經過幾次繼承都可累計持有時間,就可避免爸爸過世將房屋繼承給媽媽,媽媽再繼承給兒女時,兒女轉售卻被課徵重稅的情形。

而繼承房屋的售屋所得,得視取得或繼承房屋的時間,來判斷適用財產交易所得稅(依累進稅率繳納5至40%),還是適用房地合一稅(依持有時間繳15至45%)。共有三種情形:

一,假設繼承時間點為房地合一稅上路前,也就是2015年12月31日前,則售屋所得就得並於5月的財產交易所得一起申報;二,若是在2015年12月31日前取得房屋,但繼承時間點發生於2016年之後,則新舊制都適用,可選擇最優惠方式申報;三,若取得房屋與繼承時間點都在2016年以後,則適用房地合一稅制。

繼承房屋若有兩情況 出售所得可節稅

另外,永慶房屋補充,繼承的房屋若有尚未償還的抵押貸款債務,債務減去賣屋時的房屋評定與土地公告現值總額,若有剩餘屬於繼承取得房屋的成本,可以從售屋所得中扣除,達成節稅的效果。至於繼承後無力償還貸款、被迫賣屋的情形,則能申請非自願性出售房地產,適用稅率是20%,就算房屋持有時間在5年內也適用哦!

如果還想了解更多有關售屋時,如何規劃自用住宅優惠方案、重購退稅優惠方案,以達成節稅效果,可參考永慶房屋稅費知識影音館「繼承的房子如何規劃房地合一稅的節稅」影片!詳請請參考:https://knowhow.yungching.com.tw/article/3639